Nyugdíjmegtakarítási szokások

A rendszeres megtakarításoké a jövő

4. rész – Nyugdíjmegtakarítási szokások

Az Aegon Nyugdíjfelkészültségi Kutatása 2015-ben

Ahogy az egyének egyre inkább érzik a nyugdíjas évekre való felkészülés és öngondoskodás felelősségét, az egyéni megtakarítási szokások kialakításának is egyre nagyobb szerepe van a pénzügyi kultúrában. A kutatásból kiderült, hogy a magyar munkavállalóknak nemcsak a megtakarítási szokások irányába kell megtenniük a szükséges lépéseket, de ezeknek a szokásoknak a rendszeres és hosszú távú gyakorlása is kihívást jelenthet.

A kutatásból kiderül, hogy azok érték el a legmagasabb pontszámot, akik rendszeresen megtakarítanak. Ők azok, akiknek nagy valószínűséggel van határozott pénzügyi tervük, és bizonyosak abban, hogy megfelelő összeget tesznek félre a nyugdíjas éveikre, és kényelmes időskort tudhatnak majd magukénak. Ha ezt a csoportot összehasonlítjuk azokkal, akik kevésbé rendszeresen takarékoskodnak, az eredmény szembeötlő: a rendszeres megtakarítás, legyen szó bármilyen kis összegről is, jelentősen javít az egyén felkészültségén.

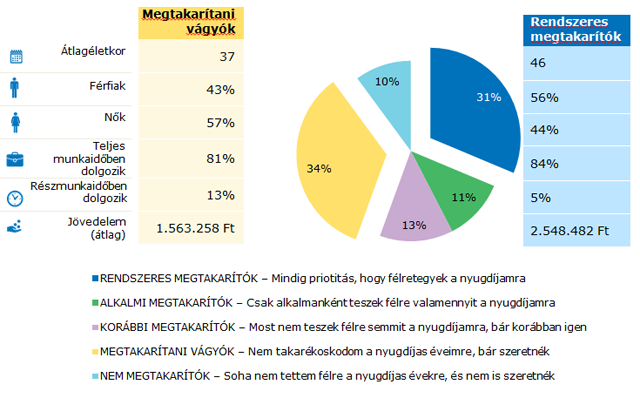

- ábra: A nyugdíjra való felkészültség javításának a kulcsa a rendszeresen megtakarítók és a megtakarítani vágyók

Kérdés: Az alábbiak közül melyik jellemzi leginkább az ön nyugdíjmegtakarítási szokásait?

Bázis: nem teljesen nyugdíjazottak (n=900)

- ábra: A rendszeres megtakarítók és a megtakarítani vágyók jellemzői

Mégis a legnagyobb lehetőség nem azokban rejlik, akik már sikeres megtakarítási szokásokat alakítottak ki, hanem a megtakarítani vágyókban, akik a megfelelő tudással és támogatással felvértezve készek arra, hogy felelősséget vállaljanak az anyagi jövőjükért. A megtakarítani vágyók csoportjába egyre több nő és fiatal tartozik, akik számára a takarékoskodás az alacsonyabb jövedelem, vagy a munkáltatói nyugdíjjuttatásokhoz való korlátozottabb hozzáférés miatt nehézséget jelenthet. A kormány és az egyén célja nem lehet más, mint azoknak a körülményeknek a megteremtése, amely lehetővé teszi, hogy a megtakarítani vágyókból tényleges megtakarítók váljanak, illetve az alkalmi megtakarítókból rendszeres megtakarítók. Ennek kiindulópontja ennek a sokszínű csoportnak és a szükségleteiknek a megértése, és a nyugdíjra való felkészülés és tervezés akadályainak az elhárítása.

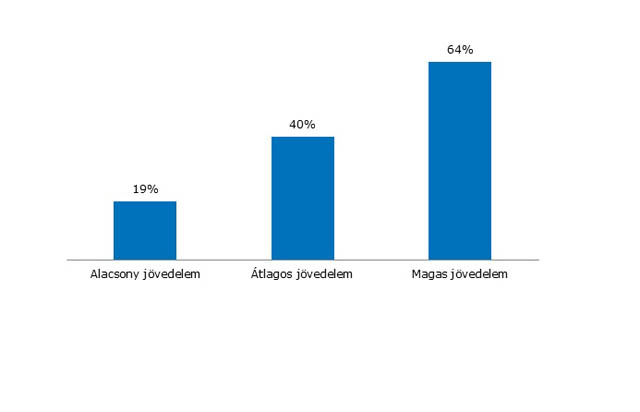

A kutatásunk azt mutatja, hogy bár a jövedelem határt szab a nyugdíjra való felkészülésben, a sikeres megtakarítási szokásokat mérsékeltebb jövedelem mellett is ki lehet alakítani. A rendszeres megtakarítók arányát vizsgálva az összes jövedelmi sávban az derült ki, hogy az alacsonyabb jövedelemmel rendelkezők (2,03 millió Ft éves jövedelem alatt) kicsit kevesebb, mint egyötöde (19%) rendszeresen tesz félre a nyugdíjára. A 2,04 – 4,06 millió Ft éves átlagos jövedelmi sávban az arány 40%-ra nő. A kulcs az, hogy az egyén magáévá teszi-e azt a szemléletet, ami a rendszeres megtakarításokhoz kell. A magasabb jövedelműek körében sem mindenki tesz félre rendszeresen a nyugdíjára. Miközben a kényelmes nyugdíjas évekhez nincs szükség magas jövedelemre, a döntő lépés a saját pénzügyi jövőnkért való felelősségvállalás.

- ábra: Rendszeres megtakarítók az egyes jövedelmi kategóriákban Magyarországon

Kérdés: Az alábbiak közül melyik jellemzi leginkább az Ön nyugdíjmegtakarítási szokásait?

Bázis: nem teljesen nyugdíjazottak (n=900)

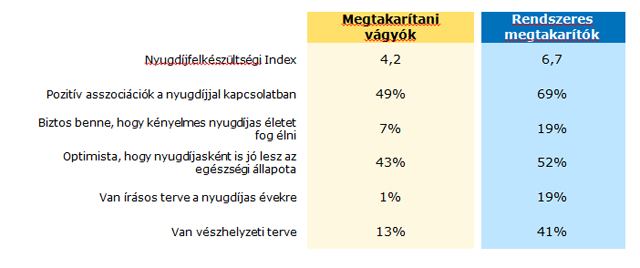

A rendszeres megtakarítások jelentik a kulcsot Magyarország Nyugdíjfelkészültségi Indexének javításában.

A magyar munkavállalók közel egyharmada (31%) takarékoskodik rendszeresen, az ő esetükben az index átlagos értéket mutat (6,7). Egy hasonló nagyságrendű csoport (34%) szeretne rendszeresen félretenni. Az ő indexük jelentősen alacsonyabb (4,2). Ez utóbbi csoport támogatása a rendszeres megtakarításokban a kulcs az ország indexének jelentős javítása érdekében.