Könnyebbé és kényelmesebbé kell tenni a takarékoskodást

Aegon Nyugdíjfelkészültségi Kutatás 2016 – 4. rész!

Általános az egyetértés a magyarok körében, akár fiatalról, vagy idősről, gazdagról vagy szegényről van szó, hogy átlagosan közel 31 éven át kell takarékoskodni ahhoz, hogy valaki kényelmesen éljen nyugdíjas korában. Életkortól és jövedelmi helyzettől függetlenül az az elvárás a magyarok körében, hogy az éves jövedelmük közel 16 százalékát kell félretenniük, hogy kényelmesen éljenek nyugdíjas éveikben. Ezzel szemben nagyon kevesen tudják, milyen módon tehetik ezt meg. Csupán a magyar munkavállalók 5 százaléka állítja magáról, hogy teljes mértékben ismerik a rendelkezésre álló pénzügyi termékeket, míg 68 százalékuk részben vagy egyáltalán nem ismeri a lehetőségeket. Magyarországon nagyon kevesen vannak tudatában annak, hogy a nyugdíjas évekre anyagilag is fel kell készülni (38 százalék), mint a világ többi országában (67 százalék).

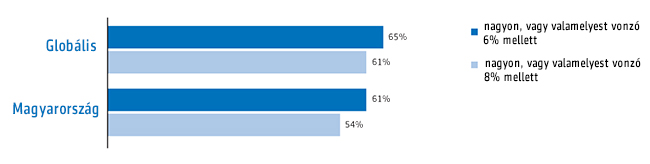

Mivel a nyugdíjtervezés szükségességét még kevesen ismerték fel Magyarországon, jó megoldás lehet az ún. automatikus beléptetés, ami azt jelenti, hogy a munkáltató által fenntartott nyugdíjmegtakarítási program keretében a munkavállalóktól automatikusan levonják a fizetésük egy bizonyos százalékát. Ez a megoldás mindenhol a világon vonzó, öt megkérdezett munkavállaló közül hárman támogatják az ötletet abban az esetben, ha a fizetésük hat (65 százalék) vagy nyolc (61 százalék) százalékát vonja le a munkáltató. Magyarországon valamelyest alacsonyabb az ötlet támogatottsága. A megkérdezettek mindössze 61 százaléka tartja vonzónak a megoldást a fizetésük hat százalékának levonása mellett, és a támogatottság 54 százalékra esik vissza nyolc százalékos levonás esetében.

A nagyobb kockázatnak kitett csoportok, azaz a nők, a fiatalok, az alacsonyabb jövedelműek, és az alacsonyabb iskolai végzettséggel rendelkezők jobban el vannak maradva a nyugdíjra való felkészülésben, kevésbé tudják elérni a nyugdíjfelkészültség magasabb szintjeit. Ők azok, akik a leginkább tudnának profitálni a strukturált nyugdíjterezés adta előnyökből. A nyugdíjtervezéshez és tanácsadáshoz való hozzáférés legalapvetőbb feltétele a munkaerőpiaccal való szoros kapcsolat. Az azonnali szükségletek, így a családtag ápolása vagy a számlák kifizetése elsőbbséget élvez a távolibb célokkal, így a nyugdíjtervezéssel szemben.

A nők például sokkal inkább magukra vállalják a családi kötelezettségeket, és szívesebben vállalnak részmunkaidős állást. Ezért nagyon vonzó a nyugdíjprogramban való automatikus részvétel a nők körében, 63 százalékuk vonzónak találja az éves fizetésük hat százalékát kitevő levonást szemben a férfiak 59 százalékával. Azonban az éves fizetés nyolc százalékára rúgó levonás a nők esetében már túl magas lenne, ezért a támogatottság ebben az esetben 54 százalékra esik.

- ábra Mennyire vonzó az automatikus beléptetés?

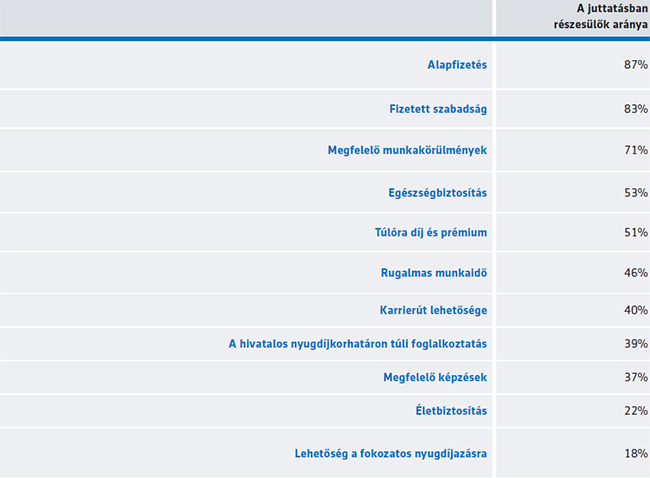

A magyar munkavállalók zöme alapvető juttatásokban részesül a munkáltatótól, így kap fizetett szabadságot, kényelmes munkakörülményeket, és egészségbiztosítást. Ugyanakkor nagyon kevesen kapnak lehetőséget a fokozatos nyugdíjba vonulásra

(18 százalék).

- ábra Milyen juttatásokat kapnak a magyar munkavállalók?

A megfelelő tájékoztatás és a nyugdíjtervezés jelentősége

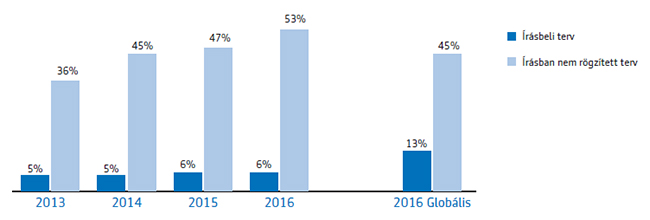

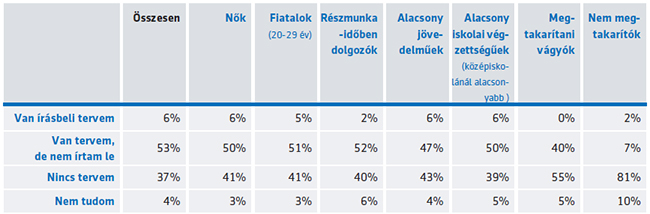

A leírt nyugdíjstratégia nem csupán egy papírlap, hanem egy folyamat eredménye, melynek során a jövő nyugdíjasai elképzelik a munka utáni életüket, és annak finanszírozását. Ugyan a magyar munkavállalók a világátlaggal megegyező arányban rendelkeznek nyugdíjstratégiával (58 százalék), kevesen vetik papírra. Bár az írásban rögzített nyugdíjstratégiával rendelkezők aránya 2013 óta szinte változatlan, a nem leírt tervvel rendelkezők aránya folyamatosan emelkedik, 2012-ben 36 százalék volt, míg 2016-ban már 53 százalék.

A nyugdíjtervvel rendelkezők aránya az életkor előrehaladtával nő. A fiatal (20-29 év közötti) munkavállalók 56 százaléka rendelkezik nyugdíjtervvel, ám a nyugdíjazás előtt állók (60-69 évesek) körében az arány 64 százalék.

- ábra A nyugdíjstratégiával rendelkező magyar munkavállalók aránya

A nagyobb kockázatnak kitett csoportok, így a részmunkaidősök, az alacsony jövedelműek, vagy az alacsonyabb iskolai végzettséggel rendelkezők kevésbé vannak felkészülve anyagilag a nyugdíjas éveikre, akár írásban, akár más módon. Például a részmunkaidőben dolgozók csupán 54 százaléka szemben az összes munkavállaló 58 százalékával tette meg az első lépést az anyagilag biztonságosabb nyugdíjas évek felé azzal, hogy stratégiát alkotott. A fiatal munkavállalók (56 százalék) és közülük is különösen a nők (45 százalék) azok, akik a legkevésbé rendelkeznek nyugdíjstratégiával (írásban vagy másképp).

- ábra A nem megtakarítók jellemzően nem rendelkeznek nyugdíjstratégiával, sem írásban, sem másképp

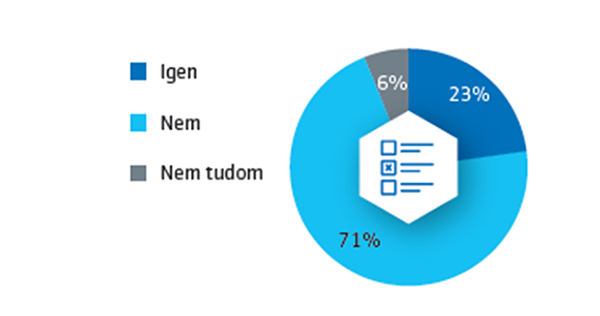

A magyar munkavállalóknak csupán 23 százaléka rendelkezik vészhelyzeti forgatókönyvvel a kieső jövedelem pótlására abban az esetben, ha a tervezett nyugdíjkorhatár elérése előtt nem tudnák folytatni a munkát.

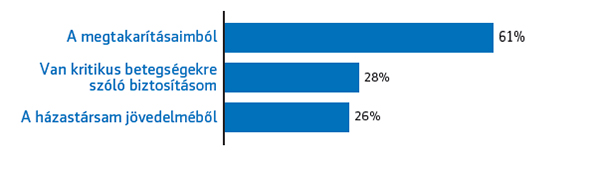

A vészhelyzeti forgatókönyvvel rendelkezők 61 százaléka azt mondja, hogy a nyugdíjcélú megtakarításuk a vészhelyzeti terv része, ha valamilyen okból abba kellene hagyniuk a munkát a nyugdíjkorhatár elérés előtt. 28 százaléknak van kritikus betegségekre szóló biztosítása.

- ábra Tíz munkavállaló közül hét nem rendelkezik vészhelyzeti forgatókönyvvel

- ábra Miből áll a vésztartalék…