Kétszámjegyű hozamok az AEGON Önkéntes Nyugdíjpénztárban

Továbbra is jár a húsz százalékos szja-visszatérítés a megtakarítások után

Bőven az infláció feletti hozamot érhettek el azok, akik tavaly az AEGON Önkéntes Nyugdíjpénztárban helyeztek el megtakarításokat, hiszen minden portfólió kétszámjegyű bővülést produkált 2012-ben. Az önkéntes nyugdíjpénztári megtakarításokat emellett továbbra is 20 százalékos szja-visszatérítéssel támogatja az állam, így ez az öngondoskodási forma alkalmas arra, hogy komoly mértékű nyugdíjkiegészítéshez jussanak az ügyfelek.

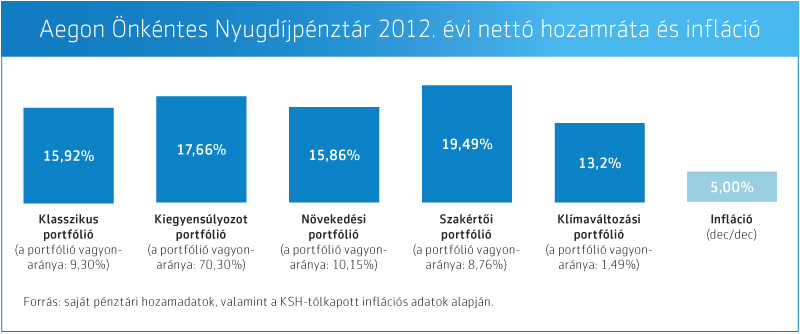

Kedvező hozamokkal gyarapíthatta pénzét, aki az Aegon Önkéntes Nyugdíjpénztárt választotta nyugdíjcélú megtakarításainak kezelésére. 2012-ben ugyanis mind az öt választható befektetési portfólióban tíz százalék feletti nettó hozamokat teljesített a pénztár, miközben a Központi Statisztikai Hivatal által kimutatott dec/dec infláció mértéke 5 százalék volt.

Az Aegon Önkéntes Nyugdíjpénztár Szakértői portfólióját választó ügyfelek különösen figyelemre méltó, 19,49 százalékos hozamot könyvelhettek el 2012-ben. “Ezt a portfóliót elsősorban azoknak ajánljuk, akik nem jártasak a befektetésekben, ezért a vagyonkezelő szakértőire bízzák az összetétel megválasztását. A közel 20 százalékos hozam azt figyelembe véve is nagyon kedvező, hogy a tavalyi év kedvezett a tőkepiaci befektetéseknek” – nyilatkozta Ludvai Judit, az AEGON Magyarország Pénztárszolgáltató Zrt. vezérigazgatója. Hozzátette: az Aegon Önkéntes Nyugdíjpénztár legtöbb tagját tömörítő Kiegyensúlyozott portfólió is jól teljesített: 17,66 százalékos hozamával több mint 12 százalékponttal haladta meg az inflációt. Az önkéntes nyugdíjpénztári konstrukció vonzerejét növeli, hogy az állam továbbra is 20 százalékos személyi jövedelemadó-visszatérítéssel támogatja az öngondoskodás e formáját. Ez azt jelenti, hogy a saját pénztári számlára befizetett összeget az állam annak egyötödével egészíti ki a levont személyi jövedelem-adóból.

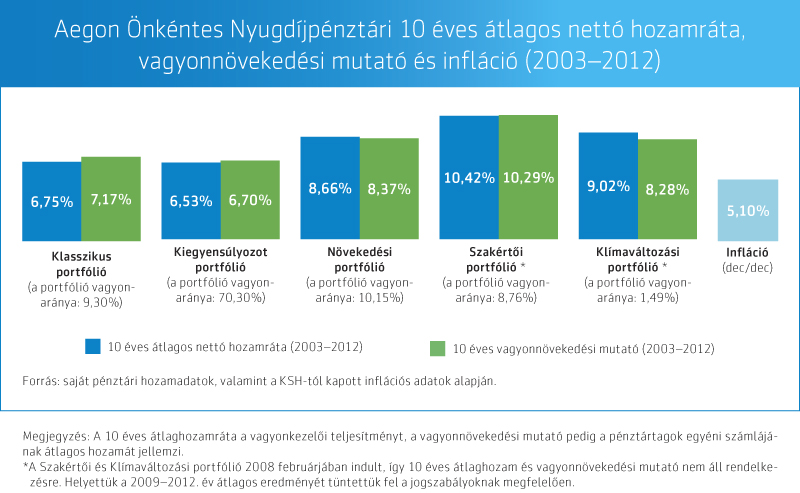

A nyugdíjcélú megtakarításoknál – emelte ki Ludvai Judit – alapvető szerep jut a hosszú távú hozamoknak is: ezek alapján az Aegon Önkéntes Nyugdíjpénztár teljesítménye szintén meggyőző, hiszen az 5,1 százalékos, tízéves átlagos inflációval összevetve a portfóliók 1,5 és 3 százalék közötti reálhozamot produkáltak, úgy, hogy az időszak nagyjából felét a gazdasági válság évei tették ki.

A nyugdíjpénztárakkal kapcsolatban a leggyakoribb kérdés az, hogy egy adott havi járadék eléréséhez mennyi megtakarítás szükséges havonta. “Ezt a kérdést – a számos változó érték miatt – megválaszolni nem lehet: a konstrukció létjogosultságát viszont jól érzékelteti, hogy a hozzávetőleges számítások szerint, ha egy ma 40 éves ügyfél havi 20 ezer forinttal kezd el megtakarítani 25 éven keresztül, akkor majdani nyugdíját – mai vásárlóértéken – havonta 65 500 forinttal tudja kiegészíteni 15 éven át, 1 százalékos reálhozamot feltételezve.

Az Aegon honlapján lévő nyugdíjkalkulátorral mindenki kiszámolhatja, hogy életkorának és kockázatvállalási hajlandóságának megfelelően milyen kezdeti megtakarítási összeggel érdemes belevágnia az öngondoskodásba. Fontos ugyanakkor figyelembe venni, hogy a kalkulált adatok becslésen alapulnak, ezért tájékoztató jellegűek. “Az viszont biztos, hogy a nyugdíjcélú megtakarításokat is érdemes minél előbb elkezdeni, mert a szakértők szerint a „kamatos kamat” hatása miatt az idejében elkezdett önkéntes pénztári megtakarításnak csupán a felét kell befizetnünk, a többit a hozamok és az adó-visszatérítés termeli ki” – mondta Ludvai Judit.

Az Aegon Önkéntes Nyugdíjpénztárnak közel 200 ezer ügyfele van, és eddig több mint 45 ezer embernek fizetett nyugdíjszolgáltatást.