A háztartásbeliek nem ülhetnek tétlenül: Hogyan készüljenek fel a nyugdíjas éveikre?

Az Aegon Nyugdíjfelkészültségi Kutatása 2015-ben

Félreértés, hogy csak az megy nyugdíjba, akinek van munkája. Azoknak is fel kell készülniük a nyugdíjas évekre, akik otthon maradnak, és háztartásbeliként a családot szolgálják ki.

Az elmúlt évtizedek jelentős demográfiai és társadalmi változásokat hoztak, és átalakították a nyugdíjba menetelig tartó és az utána kezdődő életünket. A változások a családról és a munkáról való gondolkodásunkra is hatással vannak. A nyugdíjkutatások általában a munkavállaló nőket és férfiakat veszik górcső alá, és kevesebb szó esik a háztartásbeliek hosszú távú anyagi biztonságáról.

A 2015. évi Aegon Nyugdíjfelkészültségi Kutatás a válaszadókat arra kérte, sorolják be a foglalkoztatásuk módját az alábbi kategóriák egyikébe: alkalmazott teljes munkaidőben, alkalmazott részmunkaidőben, véglegesen nyugdíjazott, részben nyugdíjazott, egyéni vállalkozó, nem dolgozik, tanuló, vagy háztartásbeli. A kutatás a világ 15 országából 1600, magát háztartásbelinek valló férfi és nő véleményét tárta fel a nyugdíjjal kapcsolatos kilátásaikról. A kutatás célja a háztartásban dolgozók nyugdíjjal kapcsolatos kilátásainak és kockázatainak elemzése, a helyzetükből fakadó kihívások és lehetőségek feltárása, valamint ajánlások megfogalmazása az érintett családoknak, munkaadóknak és döntéshozóknak.

Kit hívunk háztartásbelinek?

A kutatás egyik célja az volt, hogy jobban megértsük, kik ők, és hogyan készülnek fel a nyugdíjas éveikre. Jellemzően az alábbi kép rajzolódott ki róluk:

- Nők (86%)

- Házasságban, élettársi- vagy partnerkapcsolatban élnek (88%)

- Életkoruk 18-44 közötti (59%)

- Egy vagy több eltartott gyermekük van (69%)

A család és a gyerekek ellátása a fő oka annak, hogy valaki otthon marad. A háztartásbeliek döntő hányada, akik között férfiak és nők is vannak, legalább egy gyermeket nevel. Sok időt fordítanak a gyermekeikre, példát mutatva nekik ezzel. Saját pénzügyi szokásaik kialakításával a háztartásbeliek pozitív hatást gyakorolhatnak a gyerekeikre, és megtaníthatják nekik a pénzgazdálkodás és a jövőre való megtakarítás fontosságát.

Hogyan látják a háztartásbeliek a nyugdíjas éveiket?

A háztartásbelik jövővel kapcsolatos elvárásai hasonlatosak a munkavállalókhoz és a nyugdíjasokhoz, ám kevésbé optimisták a nyugdíjukkal kapcsolatban. Amikor azt kérdezték tőlük, mi jut eszükbe, ha a nyugdíj szót hallják, 60%-uk mondott pozitív jelentésű szavakat, szemben a munkavállalók és nyugdíjasok 71%-ával.

A háztartásbeliek 48%-a nem biztos abban, hogy az általuk kényelmesnek vélt életszínvonalat nyugdíjasként is fenn tudja tartani, szemben a munkavállalók 42%-ával. Ennek lehetséges oka, hogy 46%-uk nem tudja, hogy jó úton tart-e afelé, hogy megteremtse a nyugdíjas korban szükséges jövedelmet. Legtöbbjük nyugdíjasként is rászorul majd anyagilag házastársára vagy partnerére. A megkérdezettek közel kétharmada (65%) úgy gondolja, hogy a házastársuk vagy partnerük jövedelme nagyon vagy különösen fontos lesz majd nyugdíjas korukban, szemben a munkavállalók 41%-ával.

Hogyan (nem) készülnek a háztartásbeliek a nyugdíjas éveikre?

Mivel egy háztartásbeli rá van szorulva házastársa vagy partnere jövedelmére nyugdíjas korában is, ez könnyen a saját anyagi biztonsága iránti felelősségről való lemondáshoz vezethet. A munkavállalókkal összehasonlítva egy háztartásbeli kevésbé érzi a nyugdíjtervezés felelősségét, és valószínűleg kevésbé jellemző rá, hogy rendszeresen tesz félre a nyugdíjas éveire.

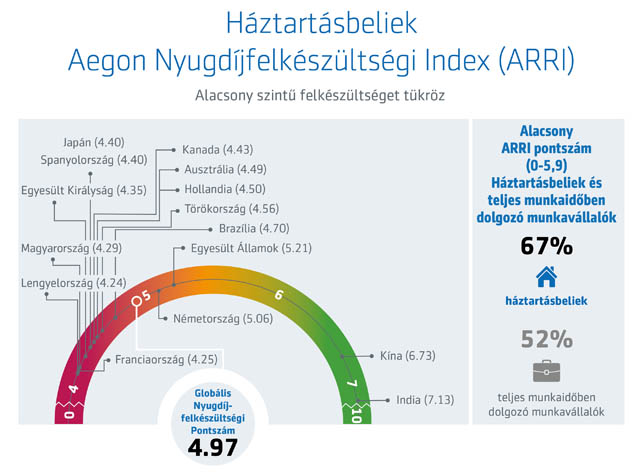

Elgondolkodtató, hogy a háztartásbeliek többsége egyáltalán nincs felkészülve a nyugdíjas évekre. Kétharmaduk (67%) alacsony pontszámot ért el az Aegon Nyugdíjfelkészültségi Indexen. Egyes országokban, így például Japánban a háztartásbeliek 81%-a szinte semmilyen előkészületeket nem tett idős korára. Még ijesztőbb a szám, ha hozzátesszük, hogy a munkavállalóknak csupán 52%-a ért el ilyen alacsony pontszámot.

A háztartásbeliek 11%-ának van írásban rögzített nyugdíjterve, ami megegyezik a munkavállalókéval. Aggodalomra ad okot, hogy a háztartásbeliek és a munkavállalók közül is milyen sokan mondják magukról, hogy semmilyen tervük nincs a nyugdíjas éveikre. A háztartásbeliek 51%-ának semmilyen stratégiája sincs a nyugdíjba menetelre, sem írásban, sem gondolatban.

Javaslatok

Proaktív lépésekre van szükség, amelyben az államnak, a munkáltatóknak, és a nyugdíjbiztosítási szakmának is fontos szerepe van, hogy új megoldásokat kínáljon azoknak a családoknak, ahol az egyik házastárs nem dolgozik, és segítse őket a megtakarítások, befektetések, tervezés, és a védelem területén, hogy nyugdíjas korban kellő anyagi biztonságot érjenek el.

- A háztartásbeli vállaljon nagyobb részt a család pénzügyeiből, a napi költségvetés megtervezésétől kezdve a hosszú távú tervezésig. A házastárssal vagy a partnerrel együtt ki kell számolni a nyugdíjmegtakarítás szükséges összegét, és össze kell állítani egy pénzügyi tervet ennek megvalósítása érdekében. A tervnek tartalmaznia kell egy vészforgatókönyvet váratlan esetekre is, így a válásra, a különélésre, vagy a házastárs halálára. Érdemes konzultálni tapasztalt pénzügyi tanácsadóval.

- A háztartásbeli vállalhat részmunkaidős állást a nyugdíjkockázatok mérséklése érdekében. Ez nemcsak jövedelmet jelent, de az állami nyugdíjrendszerben vagy a munkáltatói nyugdíjjuttatásokban való részvételt is. A munkaerőpiacon maradva frissíteni lehet a szaktudást, ami szükség esetén egy jobban fizető vagy egy teljes munkaidős álláshoz vezethet.

- A munkáltatók vegyék fontolóra a rugalmas foglalkoztatás formáit, amely lehetőséget adna a háztartásbelieknek munkába állni, és így ellensúlyozni az otthoni kötelezettségeiket.

- A munkáltatóknak érdemes végiggondolni, hogy részmunkaidős foglalkoztatottság vagy megbízási jogviszony esetén is biztosítják az egészségbiztosítási és jóléti juttatásokhoz való hozzáférést.

- Az állami társadalombiztosítási rendszerben létre lehet hozni egy kreditrendszert a háztartásbeliek és az otthoni ápolásra szorulók ellátását biztosító családtagok számára, akik nem tudnak befizetni a társadalombiztosítási kasszába, ezzel elismerve a fizetés nélküli munkájukat és a társadalomhoz való hozzájárulásokat.