Befektetési iránytű – 2018. május

Aegon hírek

Aegon hírek

Aktuális befektetési információk és hozameredmények

Az alábbi táblázatban néhány kiemelteszközalapunk múltbéli teljesítményét láthatja:

| Eszközalapok hozamai (2018.04.27.) | 3 hó | 6 hó | 1 év | 3 év * | 5 év* | Indulástól* |

| Tempó Moderato 7 Alapok Alapja Eszközalap | -1,82,% | -0,93% | 1,69% | 2,59% | – | 3,86%** |

| Tempó Allegro 10 Alapok Alapja Eszközalap | -2,25% | -1,16% | 1,61% | 2,10% | – | 4,00%** |

| Aegon Belföldi Kötvény Eszközalap | -0,35% | 0,32% | 4,28% | 4,07% | 5,59% | 7,30%*** |

| Aegon Nemzetközi Részvény Eszközalap | -2,03% | -2,51% | -1,59% | 1,39% | 7,64% | 2,43%*** |

| Aegon Ázsiai Részvény Befektetési Alapok Alapja Eszközalap | -2,87% | -1,03% | 5,80% | 2,03% | 7,35% | 4,14%**** |

| *évesített hozamok, ** az eszközalap indulása 2014.10.27,*** az eszközalap indulása 2007.08.17., ****az eszközalap indulása 2007.08.23. | ||||||

További naprakész információt kaphat az Aegon eszközalapok árfolyamáról és teljesítményéről a következő oldalon: https://www.alfa.hu/arfolyamok/

Eszközalapok historikus hozamai >>

Piaci körkép

Piaci körkép

Az elmúlt időszak legfontosabb gazdasági eseményei, amikről tudnia érdemes!

Mi történt hazánkban?

- Márciusban még 2%-os volt az egy évre visszatekintő infláció Magyarországon, ami akkor egy minimális emelkedést jelentett a februári adatokhoz képest. Bár most sem kell tartani az infláció elszabadulásától, áprilisban már érezhetően emelkedett az éves árindex (2,3%), amely elsősorban a benzin áremelkedésnek volt köszönhető. Emellett enyhe erősödést tapasztalhattunk a feldolgozott élelmiszerek és iparcikkek esetében is. Az éves bázisú infláció feltehetően az év végére nem fogja elérni az MNB által meghatározott 3%-os célt, viszont 2019 második negyedévét követően már van arra reális esély, hogy az éves index tartósan 3% fölé emelkedjen.

- A monetáris tanács továbbra is alacsonyan tartja a jegybanki alapkamatot, így annak mértéke változatlanul a 0,9%-os szinten maradt.

Mi újság a nagyvilágban?

- Egyesült Államok

Londoni elemzők szerint az amerikai gazdaság (is) megérezheti Donald Trump nagy bejelentését, miszerint az USA kilép a Iránnal 2015-ben kötött nukleáris egyezményből és a legmagasabb szintű szankciókat intézményesíti a perzsa állammal szemben. Ha a szankciók újbóli bevezetése miatt jelentősen emelkednek majd az olajárak, az elviheti az amerikai adócsökkentési programból eredő növekedési többlet felét. Az elemzők számításai szerint az amerikai kormány adócsökkentési és munkahely-teremtési programja az idei naptári évben 0,7 százalékpontot adhat majd hozzá az amerikai hazai össztermék (GDP) növekedési üteméhez, de ha az Irán elleni szankciók hatására a West Texas Intermediate olaj hordónkénti átlagára a 2018-as év egészében 70 dolláron marad, az a költségvetési ösztönzéstől várt 0,7 százalékpontos növekedési többlet felét érvényteleníteni fogja.

- Európa

Az előrejelzések alapján az Európai Unióban az idén 2,3%-os lehet a GDP-növekedés, ami alig alacsonyabb a tavalyi, tízéves csúcsot jelentő 2,4%-nál. Az európai gazdaság feltehetően folytatni tudja majd a gazdasági növekedését, miközben a munkanélküliség várhatóan tovább csökken, az infláció pedig csak visszafogott ütemben emelkedik. A kedvezőnek mondható képet támogatja a magas üzleti bizalom, a globális gazdaság élénkülése, az alacsony finanszírozási költségek, a magánszektor egyre kedvezőbb egyensúlyi pozíciója, valamint a munkaerő-piaci helyzet javulása. A korábbi várakozásokhoz képest viszont némiképp megváltozott a növekedés szerkezetéről alkotott kép. Magasabb lett a beruházás és az export hozzájárulása. Az EU emellett a világgazdaság élénküléséből is profitál, hiszen az EU-n kívüli világ a tavalyi 3,9% után az idén és jövőre is 4,2%-kal bővülhet.

- Dél-Amerika:

Az argentin peso drámai módon, idén már 18 százalékot veszített az értékéből a dollárral szemben, erre reagált az argentin jegybank, amely 8 napon belül már harmadszor emelt alapkamatot. Az argentin mutató jelenleg már 40 százalékon áll.

Jövőbenéző

Jövőbenéző

Szakértői várakozások a piaci trendek tükrében

Jamie Dimon, a JP Morgan vezérigazgatója szerint a befektetőknek fel kell készülniük arra, hogy a tízéves amerikai államkötvények hozama elérheti a négy százalékot. Az egyik legnagyobb amerikai bankcsoport vezetője szerint, ha a gazdasági növekedés üteme és a fogyasztói árak emelkedése intenzívebb lesz a vártnál, a Fed az eddigi várakozásoknál gyorsabb ütemben emelheti a kamatokat. Mindez a tízéves államkötvények hozamának emelkedéséhez vezethet. Véleménye szerint az Egyesült Államok nagyszerűen teljesít, erős a gazdaság, a tőkepiacai nyitottak, a pénzügyi rendszere jól működik. Egy kicsit azonban aggódik a magas államadósság miatt, és attól is tart, hogy más országok elkezdhetik leépíteni az amerikai államkötvény állományukat. Bill Gross milliárdos befektető, a kötvénypiac legendás amerikai szakértője viszont arról beszélt, hogy várakozásai szerint a tízéves amerikai államkötvények hozama csak 2,80 és 3,15 százalék között lehet majd az év végére. Dan Ivascyn, a Pimco befektetési igazgatója viszont úgy látja, hogy még mindig korai medvepiaci trendről beszélni.

Mi vár a tőzsdékre?

Az infláció és az alacsony hozamkörnyezet miatt már annak is örülhetünk, ha sikerül nullára kihoznunk befektetésünk értékét, ennek ellenére viszont nem kizárt, hogy akár 5-10%-os hozamot is elérhetünk 2018-ban, fogalmazott Somlai László az Erste Private Banking vezetője a tőkepiacok kilátásairól. Az infláció miatt jobb azt is tudatosítani, hogy 1-2%-ot minden évben el fognak bukni a vagyonukból azok, akik nem fektetnek be. Véleménye szerint az amerikai részvénypiacok továbbra is vonzóak lehetnek, mivel nagyon jó profitkilátásokkal rendelkeznek az S&P 500-ban szereplő vállalatok. Európában is minden adott ahhoz, hogy továbbra is emelkedjenek a részvénypiacok. Felhívta a figyelmet arra, hogy Oroszországban lehetnek jó befektetések, ugyanis alulértékeltek a vállalatok, de már elkezdtek nyereséget termelni, viszont ez a piac továbbra is rendkívül kockázatos.

További részletek

Érdekes és hasznos tudnivalók a befektetések világából

| Fontosabb gazdasági adatok 2018.05.11. | |||

| Jegybanki alapkamatok | |||

| Magyarország | 0,90% | ||

| ECB (Európai Unió) | 0,00% | ||

| FED (Egyesült Államok) | 1,75% | ||

| Főbb magyar makrogazdasági mutatók | |||

| GDP változása 2017.IV./2016.IV. negyedév | 4,40% | ||

| Infláció (2018. április/2017. április) | 2,30% | ||

| Indexek 2018.05.11. | Záró | Változás (elmúlt 12 hónap) | |

| BUX | 36 740,21 | 11% | |

| DAX (német) | 13 023,00 | 2,2% | |

| DOW Jones (USA) | 24 543,00 | 18,1% | |

| S&P 500 (USA) | 2 697,80 | 13,50% | |

| Nikkei (Japán) | 22 497,00 | 14,00% | |

| Devizák (MNB közép) 2018.05.11. | Záró | Változás (év eleje óta) | |

| EUR/HUF | 314,25 | 1,3% | |

| USD/HUF | 263,68 | -7,6% | |

Forrás: portfolio.hu, KSH, FED, ECB, MNB, totelreturn.hu

Grafikonok

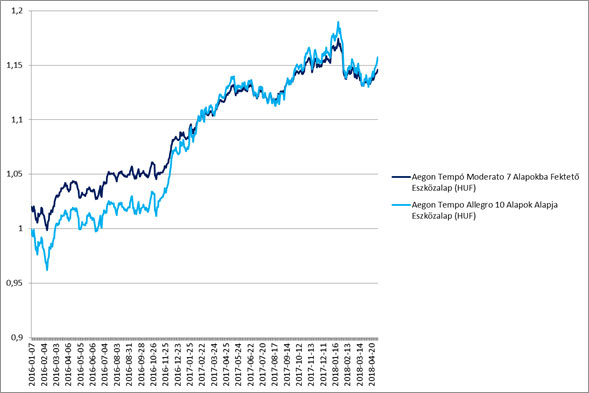

Aegon Tempo Allegro 10 Alapok Alapja Eszközalap (HUF) és Aegon Tempo Moderato 7 Alapok Alapja Eszközalap (HUF) teljesítménye 2016.01.07-től:

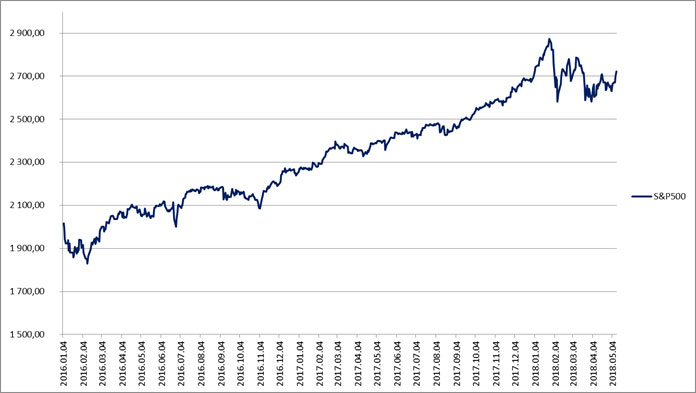

S&P 500 teljesítménye:

Forrás: yahoofinance.com

Az S&P 500 legfontosabb amerikai vállalat részvényeinek kapitalizációval súlyozott mutatója, a világ egyik legismertebb részvényindexe. Kapitalizáció: egy vállalat piaci kapitalizációja egyenlő a részvényei számának és azok aktuális árfolyamának szorzatával.

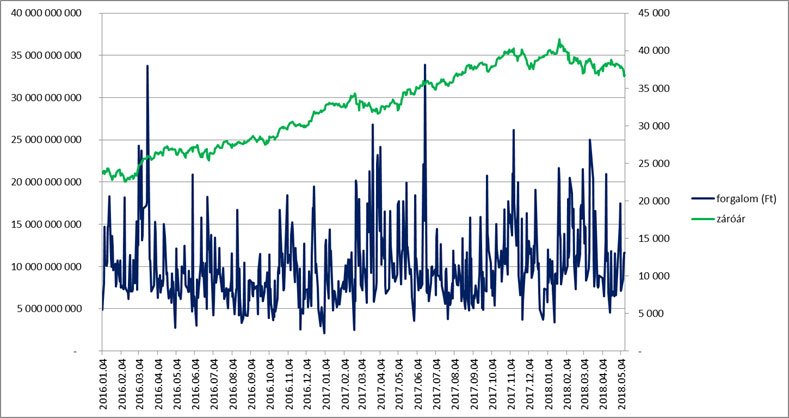

BUX index teljesítménye:

Forrás: portfolio.hu

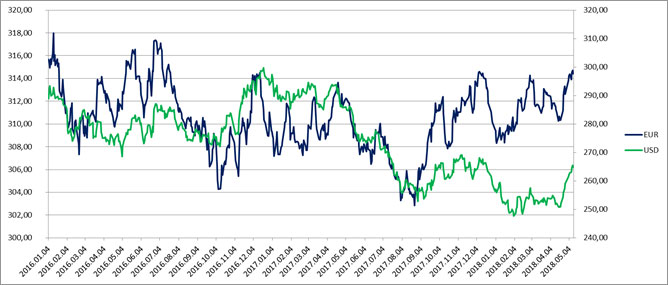

A forint teljesítménye a fontosabb devizákkal szemben:

Forrás: portfolio.hu

Jelen oldalon megjelenő valamennyi információ kizárólag tájékoztatásul szolgál, ezek semmilyen körülmények között nem tekintendők befektetési tanácsadásnak. A múltbéli hozamok nem jelentenek garanciát a jövőbeni hozamokra nézve. Az Aegon Magyarország Általános Biztosító Zrt. nem vállal felelősséget a jelen tájékoztató alapján hozott befektetési döntésért és annak következményeiért, illetve az oldalon található adatok esetleges hiányosságaiért vagy pontatlanságaiért.