A rendszeres megtakarításoké a jövő

Több időt töltünk nyugdíjasként, mint a gyerekkorunk, mégse készülünk fel rá

A rendszeres megtakarításoké a jövő

Elkészült az Aegon negyedik nemzetközi nyugdíjfelkészültségi kutatása

Elkészült az Aegon negyedik nemzetközi kutatása, amely 15 ország lakosságának nyugdíjfelkészültségét vizsgálja. Az idei kutatás legfontosabb következtetése, hogy a rendszeres megtakarításokat minél szélesebb körben ösztönözni szükséges, valamint az egyén, a munkáltató és az állam egyaránt részt kell, hogy vállaljon ebből a felelősségből.

Az emberek bő 20 évet töltenek nyugdíjasként, többet, mint a gyerekkoruk, így a nyugdíjas időszak az egyik legmeghatározóbb életszakasszá vált, és ezáltal nagyobb pénzügyi tervezést is igényel. Az emberek többsége érzékeli ugyan, a nyugdíjban eltöltött időszak növekedését, de ez nem tükröződik vissza a hosszútávú pénzügyi tervezésben.

Realitás vagy illúzió, hogy tudatosabban készülünk a nyugdíjra?

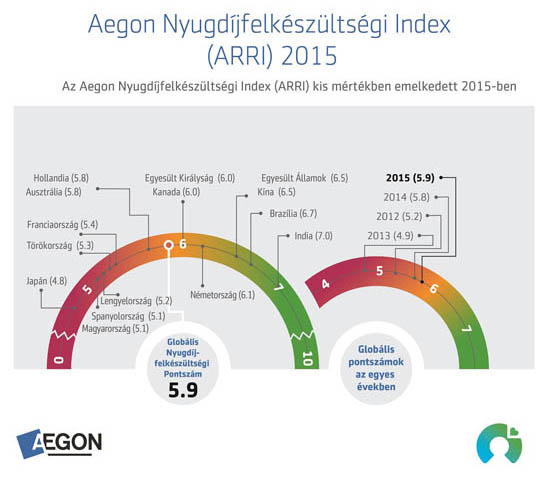

A 2015. évi össz ARRI pontszám[1] 5,9, ami alacsony nyugdíjra való felkészültséget tükröz. A kutatásban résztvevő országok közül India érte el a legmagasabb pontszámot (7,0), Japán pontszáma (4,8) a legalacsonyabb, még akkor is, ha a tavalyi eredményhez képest 0,2% -kal nőtt. Magyarország pontszáma 5,1, amellyel az országok között a 14. helyen áll.

A 2015. évi össz ARRI pontszám[1] 5,9, ami alacsony nyugdíjra való felkészültséget tükröz. A kutatásban résztvevő országok közül India érte el a legmagasabb pontszámot (7,0), Japán pontszáma (4,8) a legalacsonyabb, még akkor is, ha a tavalyi eredményhez képest 0,2% -kal nőtt. Magyarország pontszáma 5,1, amellyel az országok között a 14. helyen áll.

Bár a nyugdíjra való felkészültséggel kapcsolatos érzések pozitívabbak a korábbi évekhez képest, a 2015. évi eredmény pedig kismértékű növekedést mutat, ez a változás nem tükröződik a megtakarítási szokásokban. Sokan nem tervezik meg körültekintően a nyugdíjas éveiket. Az emberek csupán 13 százaléka rendelkezik írásbeli nyugdíjstratégiával, míg közel 40% semmilyen stratégiát nem alakít ki magának. A tervezés hiánya minden országban erőteljesen jelen van. Alacsonyabb az arány Japánban, Lengyelországon és Magyarországon.

A tervezés a feltörekvő országok közül Brazíliában, Japánban és Indiában, valamint az Egyesült Államokban a legelterjedtebb, ahol az emberek sokkal inkább tudatában vannak a nyugdíjuk iránti saját felelősségüknek, hiszen olyan pénzügyi eszközök állnak rendelkezésükre, ahol egyéni nyugdíjszámlán gyűjthetik a nyugdíjjárulékukat.

Az aktív nyugdíjas évekhez jó egészség kell

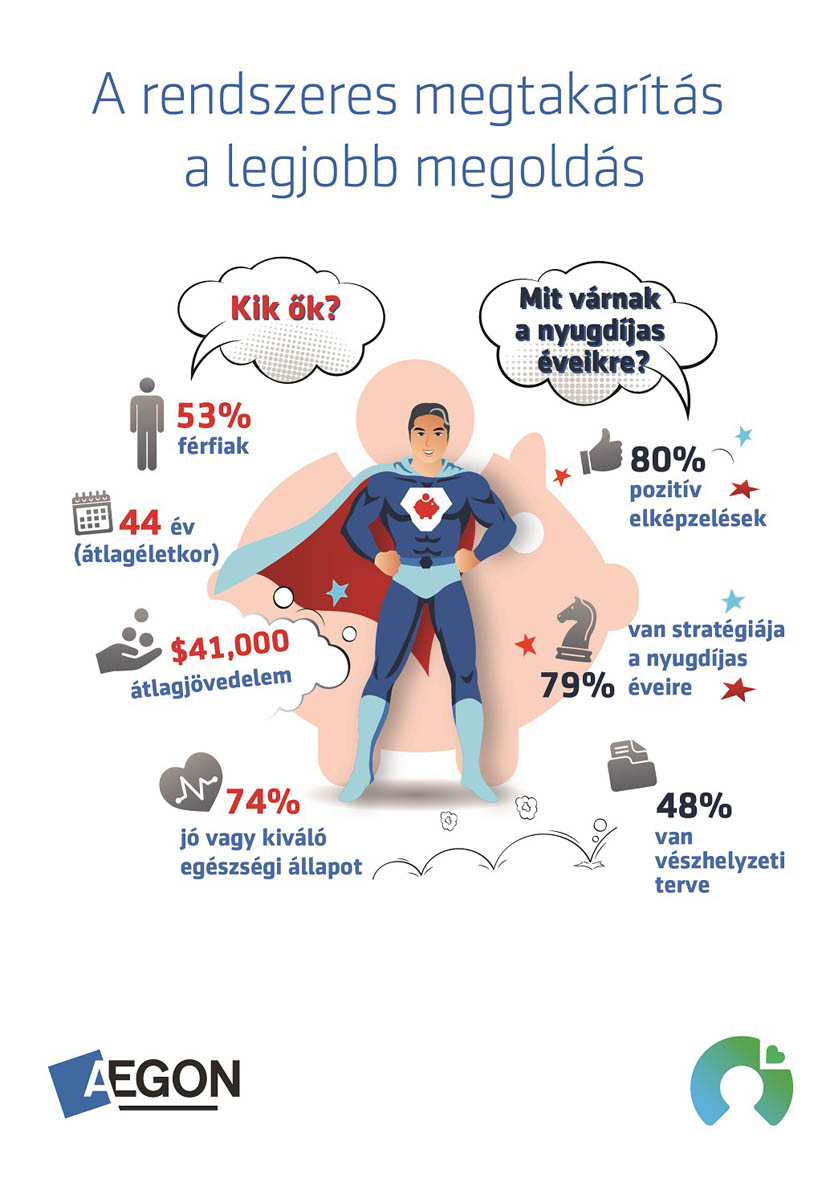

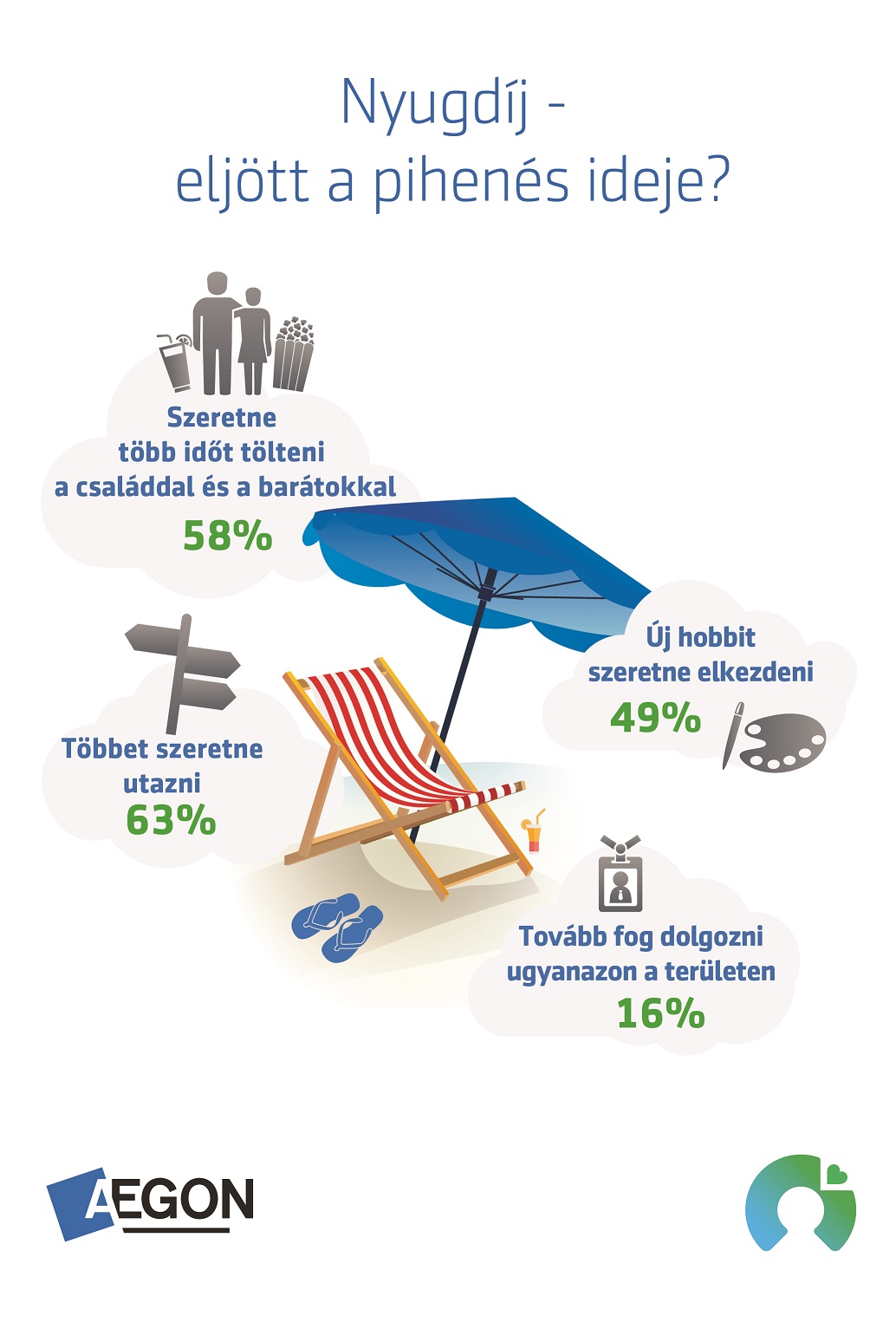

A kutatásból kiderül, hogy a résztvevőknek főleg pozitív várakozásaik vannak nyugdíjas éveikkel kapcsolatban. 58 százalék úgy tekint ezekre az évekre, hogy több időt tud majd tölteni a családdal és a barátokkal, 49 százalék pedig új hobbikat szeretne elkezdeni. Az emberek többsége egyértelműen pihenésnek látja a nyugdíjas éveket, több mint 50% utazni szeretne majd. A munka is szerepel a vágyak között, 16 százalék tervezi úgy, hogy ugyanazon a területen folytatja a munkát, és 11 százalék egy másik területen szeretné kipróbálni magát.

A kutatásból az is kiderül, az egészségi állapot mennyire felértékelődik a válaszadóknál: a rendszeres megtakarítók háromnegyede kiválónak vagy jónak ítéli meg saját egészségi állapotát, szemben a nem megtakarítók mindössze 62%-ával. A kiváló egészségnek örvendők 42 százaléka biztos benne, hogy kényelmes életszínvonalon fog majd élni, szemben a rossz egészségi állapotban lévők 7 százalékával.

A rendszeres megtakarítás vonzóvá tétele

A felmérés szerint jellemzően a férfiak közül kerülnek ki a rendszeres megtakarítók (42% férfiak, 36% nők), általában idősebbek, az 55-65 év közötti korosztály 45%-a közéjük tartozik. Ezt részben az magyarázza, hogy ahogy közelednek a nyugdíjkorhatár felé, igyekeznek behozni a lemaradást a megtakarításaikban. (Azokat tartjuk rendszeres megtakarítóknak, akik mindig tesznek érte, hogy félretegyenek a nyugdíjukra, és akik példaként szolgálhatnak ebben mások számára is.)

A felmérés szerint jellemzően a férfiak közül kerülnek ki a rendszeres megtakarítók (42% férfiak, 36% nők), általában idősebbek, az 55-65 év közötti korosztály 45%-a közéjük tartozik. Ezt részben az magyarázza, hogy ahogy közelednek a nyugdíjkorhatár felé, igyekeznek behozni a lemaradást a megtakarításaikban. (Azokat tartjuk rendszeres megtakarítóknak, akik mindig tesznek érte, hogy félretegyenek a nyugdíjukra, és akik példaként szolgálhatnak ebben mások számára is.)

A munkavállalók több mint 50%-a rendszeresen takarít meg az Egyesült Államokban, Indiában és Kínában, míg Lengyelországban, Törökországban, Spanyolországban és Japánban a legalacsonyabb a rendszeres megtakarítók száma.

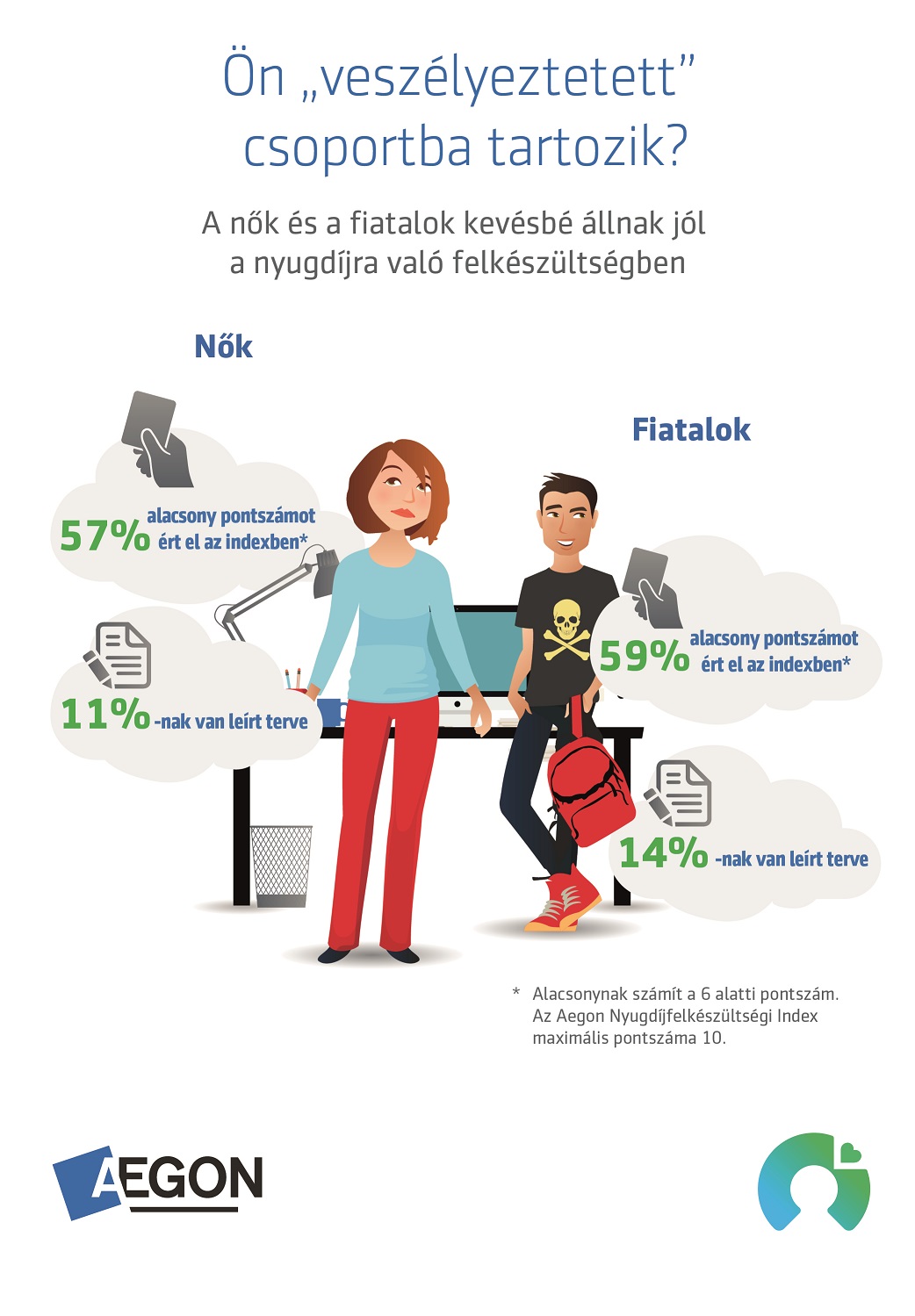

Nem meglepő, hogy a megtakarítani vágyók között arányait tekintve több a nő és a fiatal. A pénzügyi szolgáltatók, a munkáltatók és a kormányzat feladata és egyben lehetősége is, hogy a megtakarítani vágyókból rendszeres megtakarító váljon. (Azokat nevezzük megtakarítani vágyóknak, akik jelenleg nem tesznek félre semmit, de szeretnének.) Az átlagéletkor 35 év, a nők aránya 58%. Fontos kiemelni, hogy a nők és a fiatalok az idei kutatás alapján a „veszélyeztetettek” közé tartoznak.

Nem meglepő, hogy a megtakarítani vágyók között arányait tekintve több a nő és a fiatal. A pénzügyi szolgáltatók, a munkáltatók és a kormányzat feladata és egyben lehetősége is, hogy a megtakarítani vágyókból rendszeres megtakarító váljon. (Azokat nevezzük megtakarítani vágyóknak, akik jelenleg nem tesznek félre semmit, de szeretnének.) Az átlagéletkor 35 év, a nők aránya 58%. Fontos kiemelni, hogy a nők és a fiatalok az idei kutatás alapján a „veszélyeztetettek” közé tartoznak.

Magyarországon, Törökországban, és Lengyelországban 30%-nál több megtakarítani vágyó él, míg azokban az országokban, így az Egyesült Államokban és Indiában, ahol magasabb a rendszeres megtakarítók aránya, 15%-nál is kevesebben tartoznak a megtakarítani vágyók közé.

Magyarországon, Törökországban, és Lengyelországban 30%-nál több megtakarítani vágyó él, míg azokban az országokban, így az Egyesült Államokban és Indiában, ahol magasabb a rendszeres megtakarítók aránya, 15%-nál is kevesebben tartoznak a megtakarítani vágyók közé.

Az állami nyugdíj nem lesz elég

Függetlenül attól, hogy a vizsgált országokban milyen a nyugdíjrendszer, alapvetően mindenki segítséget vár az államtól. A kutatás alapján az emberek úgy vélik, nyugdíjuk 45 százalékát teszi majd ki az állami nyugdíj, 25 százalék a munkáltatói nyugdíjalapból, és 30 százalék egyéni megtakarításokból fog keletkezni.

Függetlenül attól, hogy a vizsgált országokban milyen a nyugdíjrendszer, alapvetően mindenki segítséget vár az államtól. A kutatás alapján az emberek úgy vélik, nyugdíjuk 45 százalékát teszi majd ki az állami nyugdíj, 25 százalék a munkáltatói nyugdíjalapból, és 30 százalék egyéni megtakarításokból fog keletkezni.

A negyedik Aegon nyugdíjfelkészültségi kutatás egyik legfőbb tanulsága, hogy a rendszeres megtakarítás széles körben való elterjesztése az állam, a munkáltató és az egyén közös felelőssége. Az állam számára a legfontosabb feladat a megkérdezettek szerint, hogy támogassa a hosszabb munkavállalást és az előtakarékoskodást.

A negyedik Aegon nyugdíjfelkészültségi kutatás egyik legfőbb tanulsága, hogy a rendszeres megtakarítás széles körben való elterjesztése az állam, a munkáltató és az egyén közös felelőssége. Az állam számára a legfontosabb feladat a megkérdezettek szerint, hogy támogassa a hosszabb munkavállalást és az előtakarékoskodást.

A kutatásról

A kutatást az Aegon Center for Longevity and Retirement a Transamerica Nyugdíjkutató Központtal és a világ egyik vezető kutatóintézetével, a Cicero Consultinggal együttműködve valósította meg.

A 2015. évi online felmérés a dián látható 15 országra terjedt ki. Idén Ausztrália váltotta fel Svédországot. A kutatásban résztvevő 15 ország közül ki kell emelnünk, hogy Brazília, Kína és India esetében a válaszadók főként a városi lakosság köréből kerültek ki. Összesen 16.000 fő vett részt a kutatásban, országonként 1000 fő, amelyből 900 munkavállaló és 100 nyugdíjas. Kínában 2000 embert kérdeztünk meg, 1800 munkavállalót és 200 nyugdíjast.

[1] Az Aegon Nyugdíjfelkészültségi Index (ARRI) hat skála mentén méri a nyugdíjra való felkészültséget, köztük a személyes felelősségvállalást, a tudatosság szintjét, a pénzügyi tudatosságot, a nyugdíjtervezést, és a kieső jövedelem pótlását.

Aegon negyedik nyugdíjfelkészültségi kutatás letöltése (angol nyelven) >>

Aegon negyedik nyugdíjfelkészültségi kutatás letöltése (magyar nyelven) >>